お気に入り

お気に入り

国や地方自治体による補助金や助成金を利用すれば、基本的に返済不要で資金を調達できます。

補助金とは…

募集期間内に応募し、採択されれば支給されるものです。

ただし、予算の都合上、金額や件数が上限に達すれば要件を満たしていても、受給できない可能性があります。

一方、助成金とは…

申請した内容が要件を満たし、不備がなければ支給されるお金です。

補助金は他の事業者との競争を勝ち抜かなければ支給されないのに対し、助成金は要件さえ満たせば基本的に受給できる点が両者の違いとして挙げられます。

2024年1月時点で創業時に利用できる補助金・助成金の一つが小規模事業者持続化補助金です。

補助額(補助上限)が50万円〜最大250万円に拡充され、店舗改装や広告掲載、展示会出展費用なども対象経費となっているので、まず検討しやすい補助金の一つです。

利用できる助成金・補助金は、地域や時期によっても異なるため、随時各自治体サイトなどから確認するようにしましょう。

補助金や助成金のメリットは、冒頭で述べた通り、原則返済不要です。

一方で、デメリット、というよりは知っておきたい最大のポイントは、補助金も助成金も、原則として「後払い」ということです。

新規事業なのか、業態転換なのかによっても使える制度は異なります。

ウルクルでは融資・補助金・助成金活用を含めた資金計画をもとに、物件探しだけでなく開業支援を無料で行っております。

>>もっと読む

国や地方自治体による補助金や助成金を利用すれば、基本的に返済不要で資金を調達できます。

補助金とは…

募集期間内に応募し、採択されれば支給されるものです。

ただし、予算の都合上、金額や件数が上限に達すれば要件を満たしていても、受給できない可能性があります。

一方、助成金とは…

申請した内容が要件を満たし、不備がなければ支給されるお金です。

補助金は他の事業者との競争を勝ち抜かなければ支給されないのに対し、助成金は要件さえ満たせば基本的に受給できる点が両者の違いとして挙げられます。

2024年1月時点で創業時に利用できる補助金・助成金の一つが小規模事業者持続化補助金です。

補助額(補助上限)が50万円〜最大250万円に拡充され、店舗改装や広告掲載、展示会出展費用なども対象経費となっているので、まず検討しやすい補助金の一つです。

利用できる助成金・補助金は、地域や時期によっても異なるため、随時各自治体サイトなどから確認するようにしましょう。

補助金や助成金のメリットは、冒頭で述べた通り、原則返済不要です。

一方で、デメリット、というよりは知っておきたい最大のポイントは、補助金も助成金も、原則として「後払い」ということです。

新規事業なのか、業態転換なのかによっても使える制度は異なります。

ウルクルでは融資・補助金・助成金活用を含めた資金計画をもとに、物件探しだけでなく開業支援を無料で行っております。

>>もっと読む

起業・開業時は売上実績がなく、信用を得にくいため、大手銀行などから融資を受けるのが難しいことは少なくありません。

まずは、起業・開業時に受けやすい2つの融資元について見ていきましょう。

日本政策金融公庫による創業支援の融資

創業融資とは、新規にビジネスを始める事業者に資金を融資する制度です。

創業融資を利用するメリットとして、金利が比較的低い点や創業直後でも借りやすい点が挙げられます。

創業融資の代表例のひとつが、政府が100%出資する日本政策金融公庫の「新創業融資制度」です。

新創業融資制度を利用すれば、原則無担保無保証人で融資を受けられます。

ただし、利用にあたって主に以下の要件を満たすことが必要です。

・新規で事業を始める、もしくは事業開始後税務申告を2期終えていないこと

・新規で事業を始める、もしくは事業開始後税務申告を1期終えていない場合、創業時に創業資金総額の10分の1以上の自己資金を確認できること

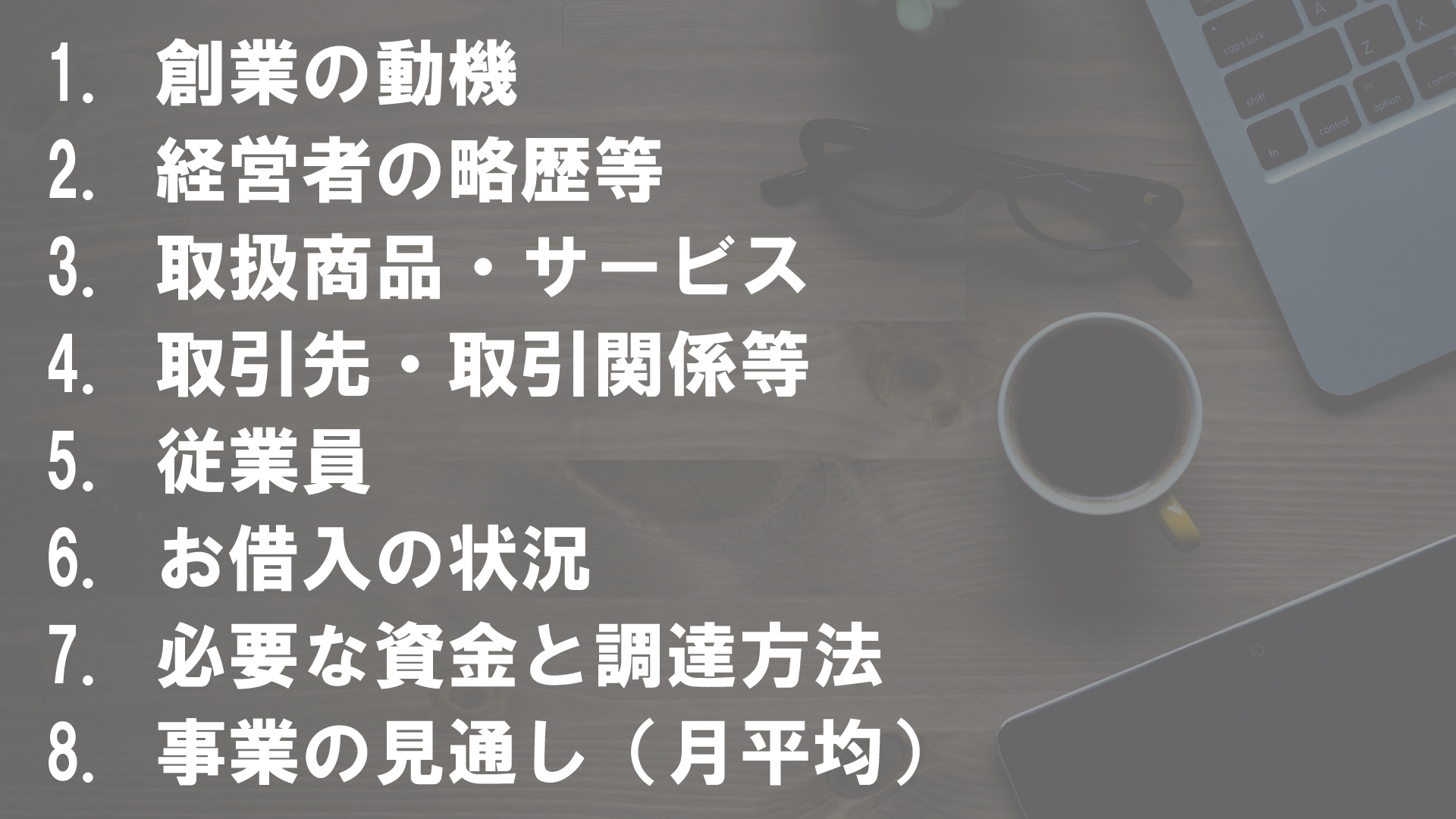

また融資を受けるためには創業計画書の提出が必要です。

起業・開業時は売上実績がなく、信用を得にくいため、大手銀行などから融資を受けるのが難しいことは少なくありません。

まずは、起業・開業時に受けやすい2つの融資元について見ていきましょう。

日本政策金融公庫による創業支援の融資

創業融資とは、新規にビジネスを始める事業者に資金を融資する制度です。

創業融資を利用するメリットとして、金利が比較的低い点や創業直後でも借りやすい点が挙げられます。

創業融資の代表例のひとつが、政府が100%出資する日本政策金融公庫の「新創業融資制度」です。

新創業融資制度を利用すれば、原則無担保無保証人で融資を受けられます。

ただし、利用にあたって主に以下の要件を満たすことが必要です。

・新規で事業を始める、もしくは事業開始後税務申告を2期終えていないこと

・新規で事業を始める、もしくは事業開始後税務申告を1期終えていない場合、創業時に創業資金総額の10分の1以上の自己資金を確認できること

また融資を受けるためには創業計画書の提出が必要です。

需給には創業に向けて準備していることが分かる項目を記載することで、公庫の担当者に「借りたお金をきちんと返済できます」とアピールできます。

また日本政策金融公庫と合わせて、会社設立時の融資として検討したいのが、地方自治体による制度融資です。

「制度融資」とは、創業支援や地域経済発展などの目的で、都道府県や市区町村の自治体が提供している融資のことをいいます。

自治体が中心となり、信用保証協会と金融機関が連携して融資が実行されます。

自分で金融機関から融資を受けるよりも低金利で融資を受けることができます。

制度融資の金利や借入期間、目的などは自治体によって異なりますが、会社設立時や創業時に使える制度融資も多く存在しています。 >>もっと読む

需給には創業に向けて準備していることが分かる項目を記載することで、公庫の担当者に「借りたお金をきちんと返済できます」とアピールできます。

また日本政策金融公庫と合わせて、会社設立時の融資として検討したいのが、地方自治体による制度融資です。

「制度融資」とは、創業支援や地域経済発展などの目的で、都道府県や市区町村の自治体が提供している融資のことをいいます。

自治体が中心となり、信用保証協会と金融機関が連携して融資が実行されます。

自分で金融機関から融資を受けるよりも低金利で融資を受けることができます。

制度融資の金利や借入期間、目的などは自治体によって異なりますが、会社設立時や創業時に使える制度融資も多く存在しています。 >>もっと読む

事業を成功させるためには、まず事業計画を立てる必要があります。

事業を円滑に進めるには現在いくら収入があり、いつ・どこで支出が発生しているのか、さらにどのように資金を確保するのかなどを把握しなくてはなりません。

こうした資金の流れを把握しつつ、管理するために必要なのが資金計画です。

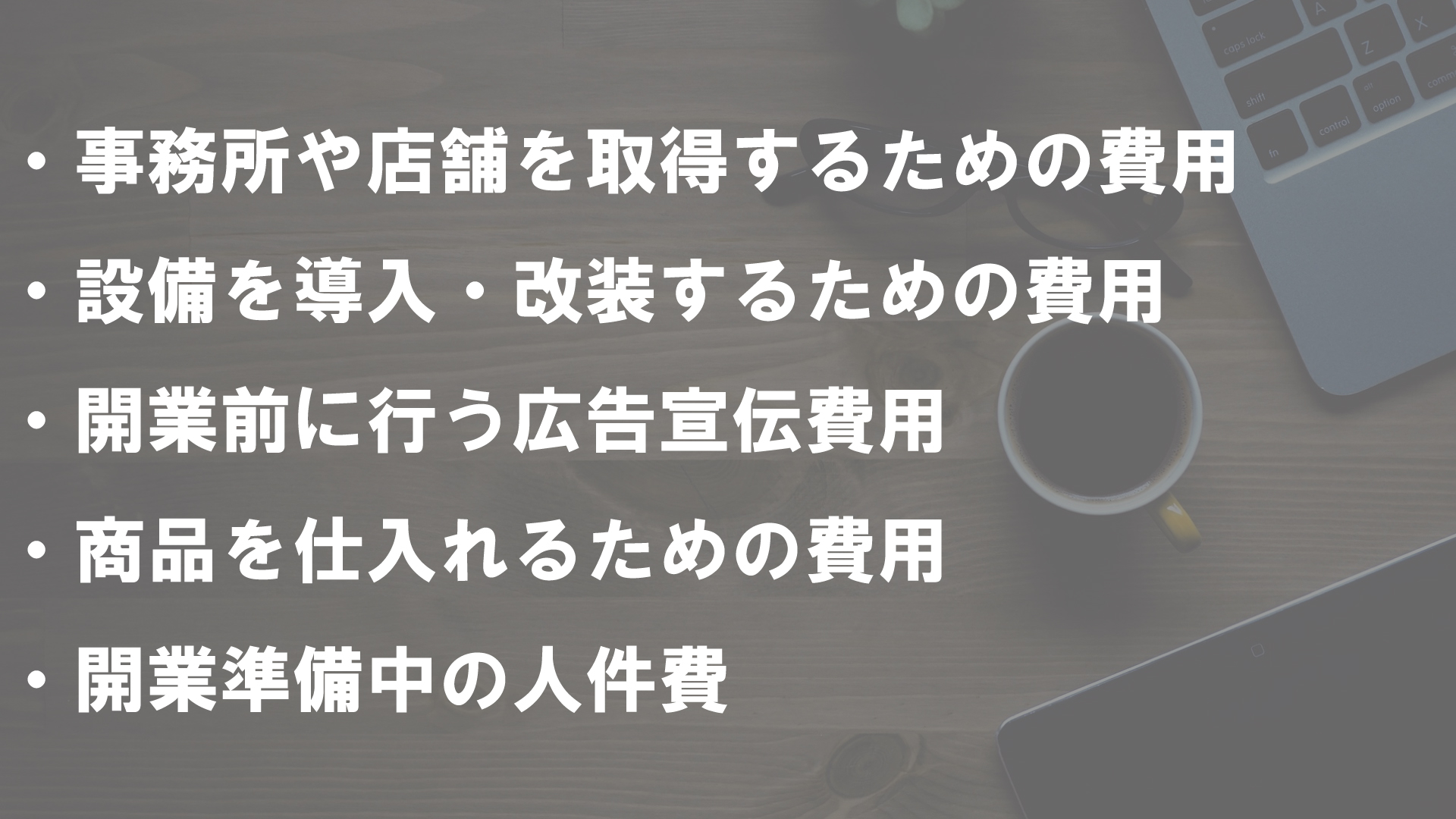

資金計画を立てる際は、まず最初に開業資金を算出します。

開業資金とは…

開業準備のために必要な費用のことで運転資金の3~6か月分を確保しておくと安心といわれています。

開業資金の代表的な内容としては、仕入れ・人件費・準備費用などです。

事業を成功させるためには、まず事業計画を立てる必要があります。

事業を円滑に進めるには現在いくら収入があり、いつ・どこで支出が発生しているのか、さらにどのように資金を確保するのかなどを把握しなくてはなりません。

こうした資金の流れを把握しつつ、管理するために必要なのが資金計画です。

資金計画を立てる際は、まず最初に開業資金を算出します。

開業資金とは…

開業準備のために必要な費用のことで運転資金の3~6か月分を確保しておくと安心といわれています。

開業資金の代表的な内容としては、仕入れ・人件費・準備費用などです。

開業費用は「250万円未満」が20.2%、「500万円未満」が23.6%と、500万円未満の合計が4割以上を占めるのに対し、

平均値は1,027万円、中央値は550万円であることからも、開業に必要な資金と合わせて、見込める収入額を算出し、足りない額について融資・返済計画を立てるようにしましょう。

参考:日本政策金融公庫 2023年度新規開業実態調査(4 開業費用と資金調達)より

また補助金・助成金も有効活用することで自己負担を減らすこともできるので検討しましょう。 >>もっと読む

開業費用は「250万円未満」が20.2%、「500万円未満」が23.6%と、500万円未満の合計が4割以上を占めるのに対し、

平均値は1,027万円、中央値は550万円であることからも、開業に必要な資金と合わせて、見込める収入額を算出し、足りない額について融資・返済計画を立てるようにしましょう。

参考:日本政策金融公庫 2023年度新規開業実態調査(4 開業費用と資金調達)より

また補助金・助成金も有効活用することで自己負担を減らすこともできるので検討しましょう。 >>もっと読む

許認可とは、警察署や保健所、都道府県などの行政機関に対し、申請して得ることができる許可等を指します。

法律や自治体の条例で定められた要件を満たさずに開業してしまうと違法営業となり、

営業停止や罰則などの行政処分を受ける場合もあります。

自分が開業する業種に必要とされる届出や許認可については、必ず事前に確認して手続きをしておくようにしましょう。

詳細については、担当官庁へ問い合わせて直接確認するのがおすすめです。

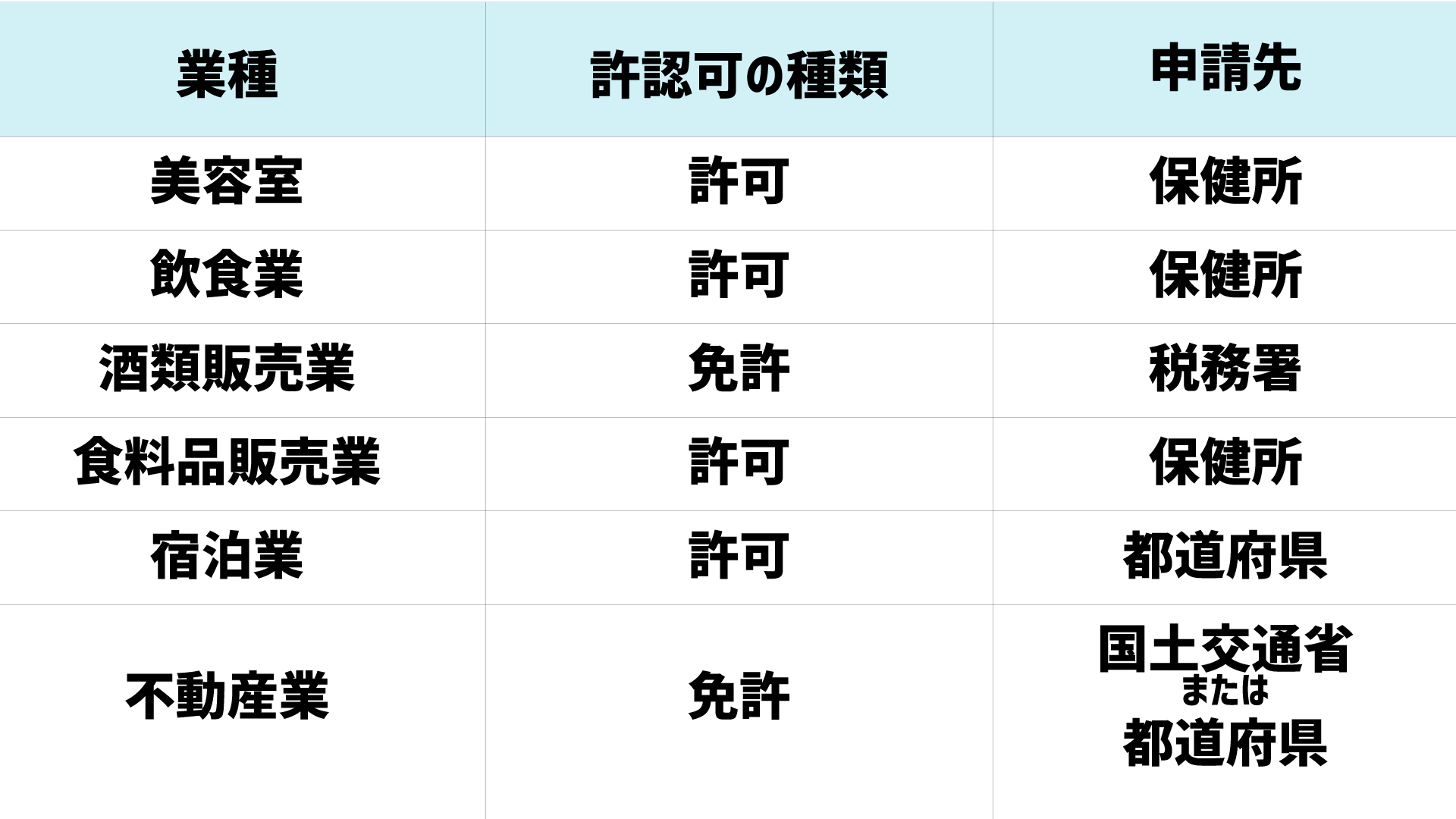

代表的な届出・許認可には下記のようなものがあります。

許認可とは、警察署や保健所、都道府県などの行政機関に対し、申請して得ることができる許可等を指します。

法律や自治体の条例で定められた要件を満たさずに開業してしまうと違法営業となり、

営業停止や罰則などの行政処分を受ける場合もあります。

自分が開業する業種に必要とされる届出や許認可については、必ず事前に確認して手続きをしておくようにしましょう。

詳細については、担当官庁へ問い合わせて直接確認するのがおすすめです。

代表的な届出・許認可には下記のようなものがあります。

法人の場合、許認可申請に登記簿謄本が必要となるため、設立登記が終わったあとに申請手続きを行うのが一般的です。

また、あらかじめ定款に事業目的を記載しておく必要もあります。

そのため、事業を始めるときは、事前に許認可についても把握した上で計画的に進めるようにしましょう。 >>もっと読む

法人の場合、許認可申請に登記簿謄本が必要となるため、設立登記が終わったあとに申請手続きを行うのが一般的です。

また、あらかじめ定款に事業目的を記載しておく必要もあります。

そのため、事業を始めるときは、事前に許認可についても把握した上で計画的に進めるようにしましょう。 >>もっと読む

開業届とは、新しく事業を開始した時や、事業所などを新設した際に税務署に提出が必要な書類です。

開業届には職業や事業内容を記載する欄があり、どのような事業を行うのか記載する必要があります。

職業や事業内容の書き方に特に決まりはなく、客観的に分かる名称であれば何を書いても構いません。

職業は飲食業・美容・理容・コンサルティング…などのカテゴリの記載でOKです。

事業内容は職業欄に書いた内容をもう少し具体的に記載します。

飲食業であればカフェ・居酒屋経営、美容系であれば美容室・美容サロンの経営などで大丈夫です。

業種によって、個人事業税の税率が異なる点には注意が必要です。

迷う場合は「地方税法」で定められている70種類の法定業種や日本標準職業分類から決めるといいでしょう。

法定業種はこちらから

日本標準職業分類はこちらから

複数の事業を行っている場合、開業届の職業欄には一番収入が多いものを記載します。

複数の開業届を提出する必要はありませんが、屋号を使い分けたい場合には、複数の開業届を提出しなければならないケースもあります。

事業税の税率は確定申告書に書いた職業で決まります。

複数の事業を行っている場合、確定申告書には自分が行っている事業を全て記載しなければなりません。

確定申告書にどのように事業を記載すれば良いか迷う場合には、事前に税理士などに相談しておくと安心です。

>>もっと読む

開業届とは、新しく事業を開始した時や、事業所などを新設した際に税務署に提出が必要な書類です。

開業届には職業や事業内容を記載する欄があり、どのような事業を行うのか記載する必要があります。

職業や事業内容の書き方に特に決まりはなく、客観的に分かる名称であれば何を書いても構いません。

職業は飲食業・美容・理容・コンサルティング…などのカテゴリの記載でOKです。

事業内容は職業欄に書いた内容をもう少し具体的に記載します。

飲食業であればカフェ・居酒屋経営、美容系であれば美容室・美容サロンの経営などで大丈夫です。

業種によって、個人事業税の税率が異なる点には注意が必要です。

迷う場合は「地方税法」で定められている70種類の法定業種や日本標準職業分類から決めるといいでしょう。

法定業種はこちらから

日本標準職業分類はこちらから

複数の事業を行っている場合、開業届の職業欄には一番収入が多いものを記載します。

複数の開業届を提出する必要はありませんが、屋号を使い分けたい場合には、複数の開業届を提出しなければならないケースもあります。

事業税の税率は確定申告書に書いた職業で決まります。

複数の事業を行っている場合、確定申告書には自分が行っている事業を全て記載しなければなりません。

確定申告書にどのように事業を記載すれば良いか迷う場合には、事前に税理士などに相談しておくと安心です。

>>もっと読む

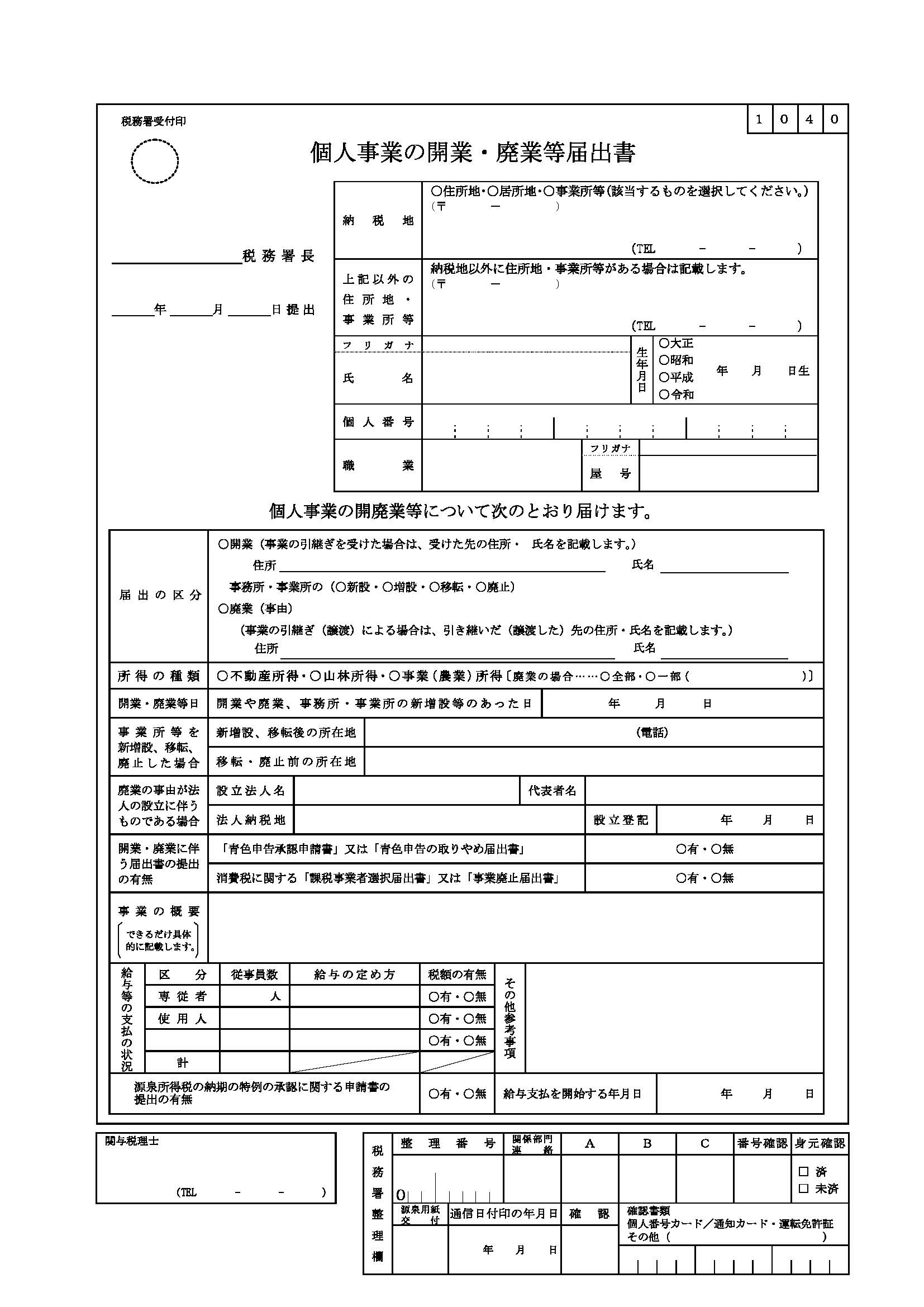

開業届は、正式名称が「個人事業の開業・廃業等届出書」で、個人が事業を始めたことを税務署に知らせるための書類のことです。

新たに事業を開始したとき、事業用の事務所・事業所を新設、増設、移転、廃止したとき、または事業を廃止したときに税務署に提出しなければならない書類です。

開業届の書き方は、書類のフォーマットに沿って「職業・屋号」「届出の区分・所得の種類」などを記入していきます。

開業届は、正式名称が「個人事業の開業・廃業等届出書」で、個人が事業を始めたことを税務署に知らせるための書類のことです。

新たに事業を開始したとき、事業用の事務所・事業所を新設、増設、移転、廃止したとき、または事業を廃止したときに税務署に提出しなければならない書類です。

開業届の書き方は、書類のフォーマットに沿って「職業・屋号」「届出の区分・所得の種類」などを記入していきます。

※国税庁「個人事業の開業・廃業等届出書(提出用・控用)」より引用

なお、開業届は、最寄りの税務署の窓口、もしくは「国税庁」のウェブサイトから取得することができます。

会社に属さず個人で事業をする場合は、自身で所得税を計算し、確定申告を行う必要があります。

開業届を税務署に提出すると、「個人事業主として所得税を納めます」と税務署に知らせることになります。

それ以降、税務署は確定申告に必要な情報を事業主に通知し、また、事業主がきちんと申告・納税しているか管理します。

開業届は誰が提出する?

基本的に手続き対象者は本人となりますので、本人が税務署に対して開業届を提出します。

開業届の提出期限は?

開業届は、事業を開始した日(開業日)から1カ月以内に、事業所を管轄する税務署へ提出します。

開業日といっても個人事業主の場合は、事業を始めた日があいまいなこともあるでしょう。

この点については決まったルールがあるわけではなく、事業主本人が「開業した」と考える日が開業日となります。

したがって、実質的には特に1カ月以内にこだわる必要はないと言えます。

事業を始めた年の内に開業届を提出するようにしましょう。 >>もっと読む

※国税庁「個人事業の開業・廃業等届出書(提出用・控用)」より引用

なお、開業届は、最寄りの税務署の窓口、もしくは「国税庁」のウェブサイトから取得することができます。

会社に属さず個人で事業をする場合は、自身で所得税を計算し、確定申告を行う必要があります。

開業届を税務署に提出すると、「個人事業主として所得税を納めます」と税務署に知らせることになります。

それ以降、税務署は確定申告に必要な情報を事業主に通知し、また、事業主がきちんと申告・納税しているか管理します。

開業届は誰が提出する?

基本的に手続き対象者は本人となりますので、本人が税務署に対して開業届を提出します。

開業届の提出期限は?

開業届は、事業を開始した日(開業日)から1カ月以内に、事業所を管轄する税務署へ提出します。

開業日といっても個人事業主の場合は、事業を始めた日があいまいなこともあるでしょう。

この点については決まったルールがあるわけではなく、事業主本人が「開業した」と考える日が開業日となります。

したがって、実質的には特に1カ月以内にこだわる必要はないと言えます。

事業を始めた年の内に開業届を提出するようにしましょう。 >>もっと読む